Di era globalisasi yang semakin maju ini, transparansi dan akuntabilitas dalam pengelolaan keuangan menjadi sangat penting. Baik untuk perusahaan maupun organisasi non-profit, laporan keuangan yang jelas dan efektif dapat menjadi cermin dari kesehatan dan kinerja keuangan mereka. Dengan penyusunan laporan keuangan yang baik, manajemen dapat memberikan informasi yang benar tentang sytuasi finansial kepada para pemangku kepentingan. Namun, bagaimana cara menyusun laporan keuangan yang tidak hanya memenuhi standar tetapi juga mampu menciptakan kepercayaan di antara para pembaca? Dalam artikel ini, kita akan membahas lima langkah yang dapat diambil dalam penyusunan laporan keuangan untuk menciptakan transparansi dan akuntabilitas.

-

Identifikasi Tujuan Laporan Keuangan

Langkah pertama dalam penyusunan laporan keuangan adalah mengidentifikasi tujuan dari laporan tersebut. Apakah laporan ini ditujukan untuk internal manajemen, pemangku kepentingan eksternal, atau pihak lainnya? Setiap tujuan memiliki kebutuhan informasi yang berbeda-beda. Dengan mengetahui tujuan ini, pemilik laporan dapat menentukan format dan isi laporan yang paling relevan. Misalnya, laporan untuk manajemen mungkin lebih analitis dan fokus pada varian dari anggaran, sementara laporan untuk investor lebih mendetail tentang kinerja dan prospek perusahaan.

-

Kumpulkan dan Verifikasi Data Keuangan

Setelah tujuan laporan ditentukan, langkah selanjutnya adalah mengumpulkan data keuangan yang diperlukan. Data yang dikumpulkan harus mencakup semua transaksi yang relevan dalam periode laporan. Untuk memastikan akurasi, verifikasi data ini sangat penting. Proses verifikasi dapat melibatkan pencocokan data dengan dokumen asli, seperti faktur, kuitansi, atau laporan bank. Dengan memiliki data keuangan yang akurat dan dapat dipertanggungjawabkan, laporan yang dihasilkan akan lebih transparan dan akuntabel.

-

Klasifikasikan Informasi Berdasarkan Standar Akuntansi

Setelah data terkumpul dan diverifikasi, langkah berikutnya adalah mengklasifikasikan informasi sesuai dengan standar akuntansi yang berlaku. Di Indonesia, standar yang umum digunakan adalah Standar Akuntansi Keuangan (SAK) untuk entitas non-publik dan Sistem Pelaporan Keuangan Internasional (IFRS) untuk entitas publik. Klasifikasi ini mencakup penentuan akun yang tepat, seperti pendapatan, biaya, aset, dan kewajiban, serta penentuan metode akuntansi yang harus diterapkan. Klasifikasi yang benar membantu dalam memastikan bahwa laporan keuangan dapat dibandingkan dengan laporan periode sebelumnya atau dengan laporan dari perusahaan lain di industri yang sama.

-

Buat Laporan Keuangan yang Terstruktur dan Jelas

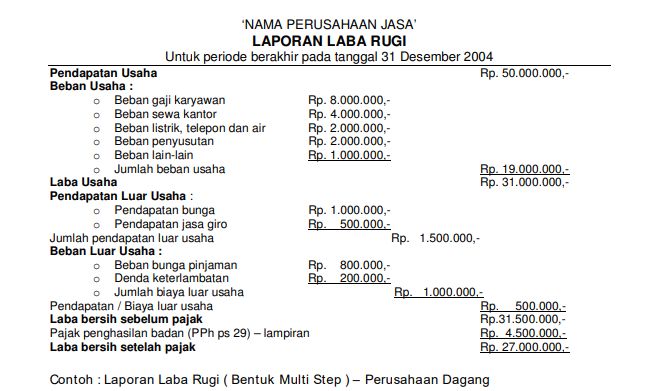

Setelah klasifikasi selesai, saatnya untuk menyusun laporan itu sendiri. Laporan keuangan umumnya terdiri dari empat komponen utama: laporan posisi keuangan (neraca), laporan laba rugi, laporan arus kas, dan laporan perubahan ekuitas. Komponen-komponen ini harus disusun dengan cara yang terstruktur dan logis, sehingga memudahkan pengguna laporan dalam memahami informasi yang disajikan. Selain itu, penting untuk menggunakan bahasa yang jelas dan ringkas, serta menyertakan catatan atau penjelasan tambahan jika diperlukan.

-

Review dan Komunikasikan Laporan

Setelah laporan disusun, langkah terakhir adalah melakukan review secara mendalam dan berkomunikasi dengan para pemangku kepentingan. Proses review melibatkan tinjauan oleh pihak-pihak terkait, seperti akuntan atau auditor, untuk memastikan bahwa laporan bebas dari kesalahan dan mencerminkan posisi keuangan yang sebenarnya. Setelah direview, laporan dapat dikomunikasikan kepada para pemangku kepentingan, seperti investor, karyawan, dan pihak lainnya. Komunikasi ini tidak hanya terbatas pada penyampaian angka, tetapi juga dapat mencakup presentasi yang mencakup analisis dan proyeksi yang relevan.

Dalam dunia bisnis yang semakin kompetitif dan kompleks ini, penyusunan laporan keuangan yang efektif tidak bisa dianggap remeh. Dengan mengikuti lima langkah dalam penyusunan laporan keuangan yang telah dibahas, organisasi dapat menciptakan laporan yang tidak hanya memenuhi kepatuhan hukum tetapi juga menciptakan transparansi dan akuntabilitas yang sangat dibutuhkan. Laporan keuangan yang jelas dan akurat tidak hanya memberikan kepercayaan kepada pemangku kepentingan tetapi juga berfungsi sebagai alat manajemen yang penting bagi keberlangsungan bisnis itu sendiri. Dalam mengejar tujuan keuangan, mari kita ingat bahwa informasi yang akurat dan transparan adalah kunci untuk menciptakan fondasi yang kokoh bagi masa depan yang lebih baik.